|

本周国内整体呈现疲软,成交欠佳。产地方面,山西维持弱势维稳,内蒙呼市动力煤市场成交清淡,陕西地区末煤价格持续下调。港口方面,港库存攀升,煤价与前期一致。下游方面,日耗略微减少,电煤可用天数减少。 表一:近期全国重点地区汇总

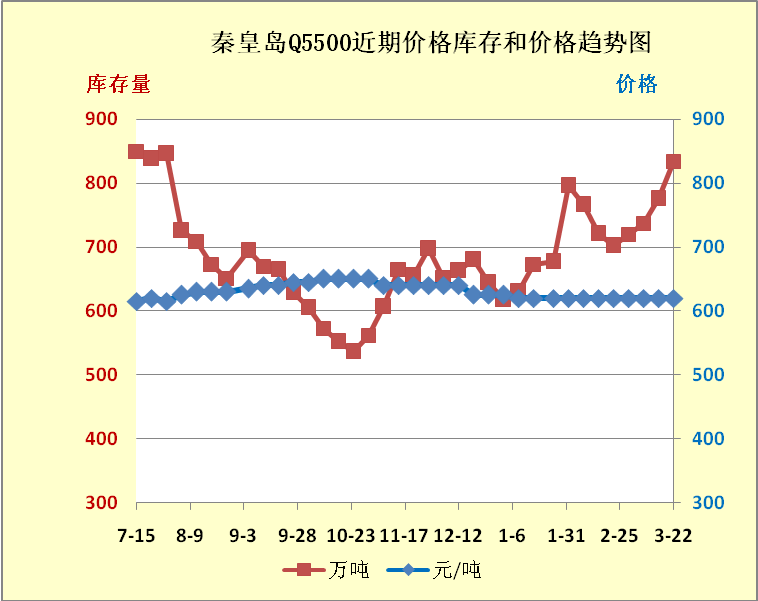

一、山西动力煤市场 本周山西地区动力煤市场整体维稳运行。平鲁地区动力煤A21V35s0.8Q4500现价360元/吨 ;右玉地区动力煤A21V30-35S1.5Q4500 现价350元/吨(以上为出厂含税价);吕梁地区动力煤A23V20V1.7Q5000现为410元/ 吨,A20V25V0.9Q5500 现为480元/吨(以上为车板含税)。 下游方面,现在两会已开完,朔州部分地区中小煤企开始陆续复产,相关人士说,他们的洗煤厂现在主要洗选电煤,因为朔州地区动力原煤挥发高、发热量较低,必须经过洗选达到电厂的要求。洗煤厂的煤主要运往北京、天津和河北的电厂,电厂方面,北方地区供热已经开始陆续停止,电厂的机组开始轮流检修,采购不是很积极。 预计后期,山西动力煤市场弱稳运行,不排除下调的可能性。 二、内蒙动力煤市场 本周内蒙呼市动力煤市场低迷,成交清淡。面煤、三六块价格暂稳;四九中块、大块均降40元/吨;二精煤大块、中块、小块下调30元/吨;精煤降幅在60元左右。现报价:精煤(大块)Q>6000S<1为560元/吨;Q5000-5500为330元/吨;二精块煤Q>5700S<1为500元/吨;面煤290-300以上价格均为;面煤(半烟煤)Q5000-5300坑口价为310元/吨。 煤矿方面:两会煤矿保安全大多停产或减产,会后已开工煤矿均谨慎生产,有意控制库存。产量有小幅下降,产能释放略有减慢。 下游方面:今年北方天气转暖比较早,供暖提前结束,需求下降。虽工业用电量有所增加,电厂表示有计划煤但由于电厂库存仍处高位,短期内电厂方面采购意愿较弱,对电煤采购不积极,市场总体萎靡。 综上所述,呼市整个动力煤市场观望气氛浓厚,供暖的提前结束对动力煤市场影响颇大,煤价或仍将弱势运行,不排除后期动力煤有继续下滑的可能。 三、陕西动力煤市场 本周陕西动力煤市场延续疲弱态势,末煤价格持续下跌。 煤矿方面,随着天气转暖,陕西煤矿陆续复产,产量得到恢复,部分煤矿库存依旧偏高,动力煤价格呈现窄幅下降趋势。 运输方面: 榆林矿区汽运运费普遍下跌,个别线路已经跌至历史低位。至河南地区汽运费下跌,往河南方向车多货少。榆林到焦作车队汽运运费230元,下跌幅度超过了2008年,达到历史最低水平。至西安地区汽运费有所回升,之前曾一度跌至170元,现在又重新回涨至200元左右。 综上所述,预计陕西榆林动力煤价格还将下跌。 四、新疆动力煤市场 本周受国内动力煤市场整体低迷的影响,近期新疆动力煤价格也开始下调,幅度为5-10元/吨。目前市场报价为:阿克苏地区动力末煤A15V39S0.5Q6000坑口含税价185元/吨;哈密地区动力块煤Q6000A9S<1V30出矿含税价325元/吨,混煤Q5500A9S<1V30出矿含税价280元/吨。 据煤企负责人介绍,他们家生产的块煤是主供兰炭厂的,由于现在钢材市场不好,所以兰炭厂的需求也受到影响,块煤价格开始下调。末煤方面,价格下调的原因主要还是需求所限。据悉,目前下游电厂普遍库存高位,日耗较低,采购意愿不强。 综上所述,受需求疲弱的影响,新疆地区的动力煤价开始小幅下调,后期该地的动力煤市场仍然不容乐观。 五、秦皇岛港本周行情 截止22日秦皇岛港煤炭总库存量为834.34万吨 ,较上周同期(775.50万吨)库存增加58.84万吨,增幅为7.6%。22日秦皇岛港的调入量为59.1万吨,吞吐量是46.3万吨。 本周秦港价格继续保持稳定,与前期相比各个品种价格保持不变,目前的秦皇岛港各个品种的具体报价如下: 5000大卡报价为525-535元/吨;5500大卡报价为615-625元/吨,5800大卡报价为650-660元/吨,4500大卡动力煤价格为430-440元/吨,均没有调整价格。

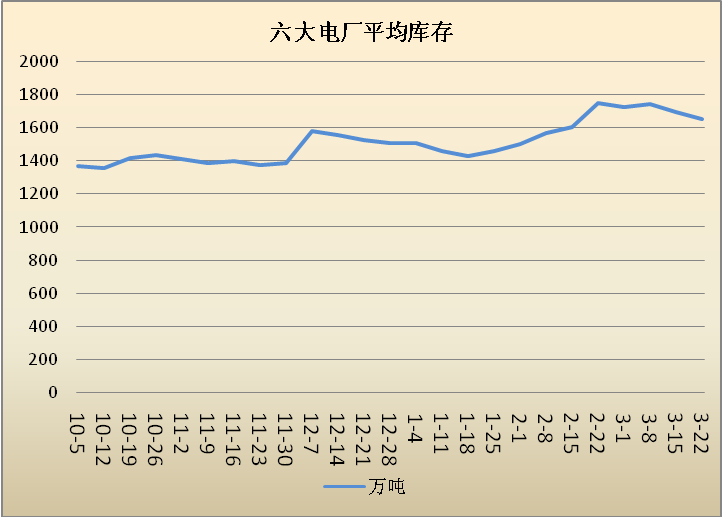

六、下游电厂 截止3月22日,六大电厂(浙电、上电、粤电、国电、大唐、华能)电厂库存总量为为1650.51万吨,较上周(1691.99)减少了41.48万吨,降幅为2.45%;六大电厂(浙电、上电、粤电、国电、大唐、华能)日耗总量为69.65万吨,较上周(69.83万吨)同期减少了0.18万吨。六大电厂电煤库存可用天数为23.7天,较上周同期减少了0.5天。

七、后期市场预测 供应方面:国内的煤矿复产情况进行顺利,逐步增加。 需求方面:气温回升,北方取暖基本结束,耗煤量大幅下降。下游电厂依旧保持高位库存,采购积极性不高。 总体来看,国内动力煤市场整体是供过于求的局面,后期仍将持续这种宽松局面。 |