|

本周国内整体弱势维稳,煤价大部分走平。产地方面,山西大同地区动力煤价普降20元;内蒙呼市动力煤市场成交尚可,煤价趋稳;陕西地区动力煤呈现弱势盘整。港口方面,港不断攀升,部分品种价格下调5元。下游方面,日耗增加明显,但是存煤量还是处于中高位,电煤可用天数基本没变动。 表一:近期全国重点地区汇总

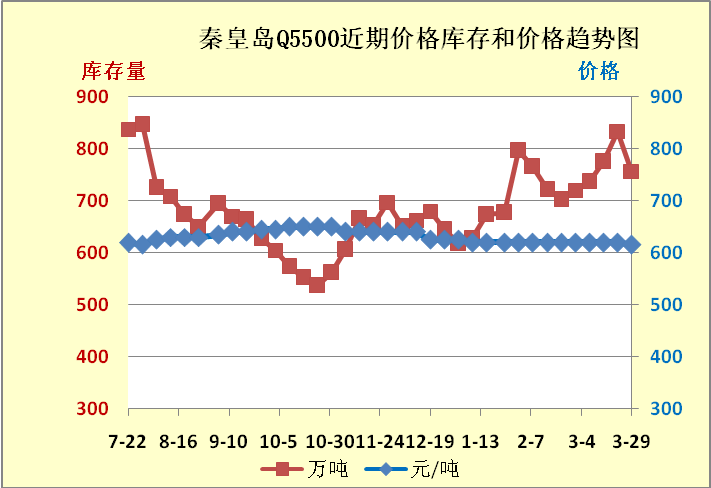

一、山西动力煤市场 本周山西大同大部分地区动力煤价格下跌,幅度在20元左右。大同本市和大同矿区价格未调整,各地纷纷下调动力煤价格,现报价:浑源:Q5600A19V30-45S0.8为455元/吨;左云:Q6000A12-13V36-37S0.8为520元/吨;南郊Q5500A12-18V28-32S1为480元/吨;新荣:Q6000A12-13V36-37S0.8为520元/吨,以上均为坑口含税价。 这次的下调是因为市场成交清淡,销往外地动力煤需求疲软,汽车运费也跟着有所下降。短途运输供当地电厂,销售难以保持正常水平。据了解,除长协客户签的是年度合同,受市场影响不大,多数煤矿和贸易商因市场整体供大于求,市场成交不理想,下游需求减弱,市场或将继续弱势运行。综上所述,大同动力煤市场仍不乐观,不排除跌势延续价格下滑的可能。 二、内蒙动力煤市场 内蒙呼市地区动力煤价格暂稳,市场成交尚可。现报价:精煤(大块)Q>6000S<1为560元/吨;Q5000-5500为330元/吨;二精块煤Q>5700S<1为500元/吨;面煤290-300以上价格均为;面煤(半烟煤)Q5000-5300坑口价为310元/吨。 煤矿方面:本周内蒙呼市煤矿依旧保持谨慎生产,有意控制库存。产量有小幅下降,产能释放减慢效果不明显。 下游方面:本周内蒙呼市动力煤较上周销量有所好转。贸易商表示现在利润空间虽然很小,但好过亏损,所以有买家大量采购,利润小些也不愿意堆压库存。但近期国内整体动力煤市场供需低迷,成交清淡,各环节库存处于高位状态维稳状态,综上所诉,呼市动力煤市场暂时没有利好因素支撑,后期市场仍将保持弱势运行。 三、陕西动力煤市场 本周陕北动力煤市场总体以稳为主,市场弱势尽显。 煤矿方面:两会结束以后,当地煤矿陆续恢复生产,部分煤企库存压力增大;下游需求弱势,成交情况一般。榆林横山煤矿,Q5500原煤煤矿装车价245元带煤检票。榆林地区煤炭基本不走河南,因为河南电厂接收价格0.108元/吨,价格太低。 汽运方面:现有车队汽运流向:西安灞桥180元,山西介休110元,河南焦作250元,河北元氏210元。汽运价格总体平稳,没有明显波动。 生产方面:受春节假期及下降等诸因素影响,2月份陕西省达到连续13个月以来最低值。 从煤炭市场来看,近期陕北动力煤价仍将出现下跌行情。 四、秦皇岛港本周行情 截止29日秦皇岛港煤炭总库存量为756.79万吨 ,较上周同期(834.34万吨)库存增加77.55万吨,增幅为9.2%。29日秦皇岛港的调入量为60.4万吨,吞吐量是77.7万吨。 本周秦港价格继续保持稳定,与前期相比部分品种价格下调5元/吨,目前的秦皇岛港各个品种的具体报价如下: 5000大卡报价为520-530元/吨;5500大卡报价为610-620元/吨,价格下调5元/吨;5800大卡报价为650-660元/吨,4500大卡动力煤价格为430-440元/吨,没有调整价格。

五、下游电厂 截止3月29日,六大电厂(浙电、上电、粤电、国电、大唐、华能)电厂库存总量为为1643.77万吨,较上周(1650.51)减少了6.74万吨,降幅为0.4%;六大电厂(浙电、上电、粤电、国电、大唐、华能)日耗总量为63.59万吨,较上周(69.65万吨)同期减少了6.06万吨。六大电厂电煤库存可用天数为25.8天,较上周同期增加了2.1天。

六、后期市场预测 供应方面:随着四月的接近,大秦线将进行例行检修,期间会减少铁路煤炭发运量,导致秦皇岛等主要发运港口的煤炭库存减少。现在还没有确切文件下发,据相关人员介绍,今年大秦线例行春季检修初步定于4月13日开始,为期25天,到5月5日结束。 需求方面: 随着天气的转暖,大型项目陆续开工,工业用电将增加明显,耗煤量也会快速增加。但是市场煤炭供应充足,及时补库问题不是很大,所以电厂存煤数量会有一定的下降,但是还是会很高。 总体来看,国内动力煤市场供过于求的局势还将持续,大秦线的检修和工程项目的开展可能会缓解这种局面 ,但是煤价还将处于低位。 |